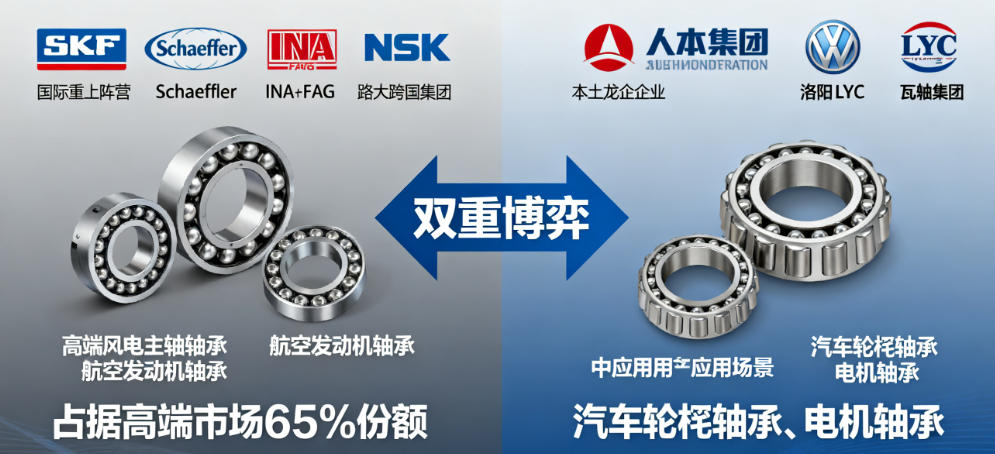

一、行业格局:国际巨头与本土龙头的双重博弈。

中国轴承行业呈现"高端市场外资主导、中低端市场本土竞争"的典型特征。据前瞻产业研究院数据显示,SKF、Schaeffler(INA+FAG)、NSK等八大跨国集团占据高端市场65%份额,而人本集团、洛阳LYC、瓦轴集团等本土企业主导中低端市场,形成差异化竞争格局。

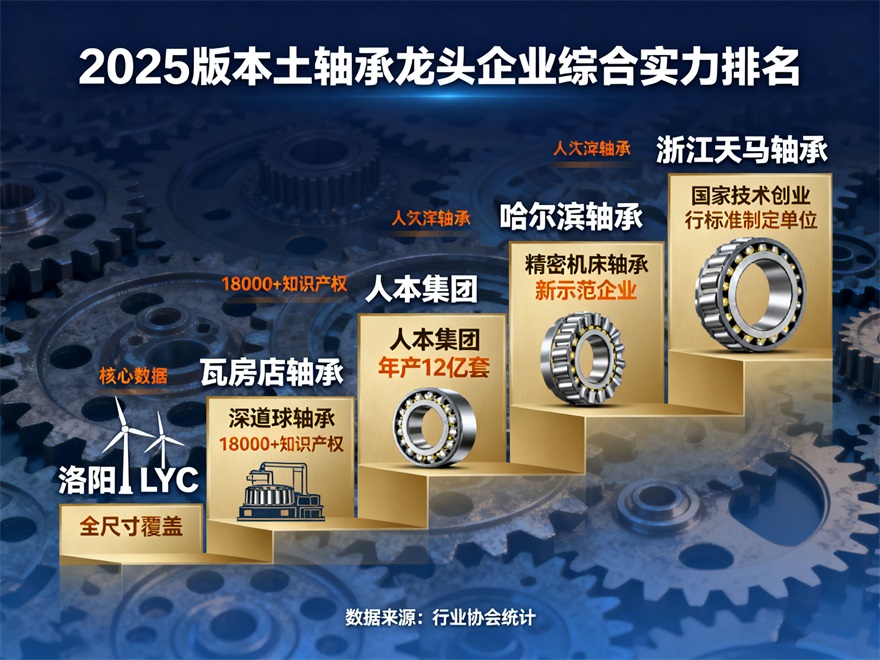

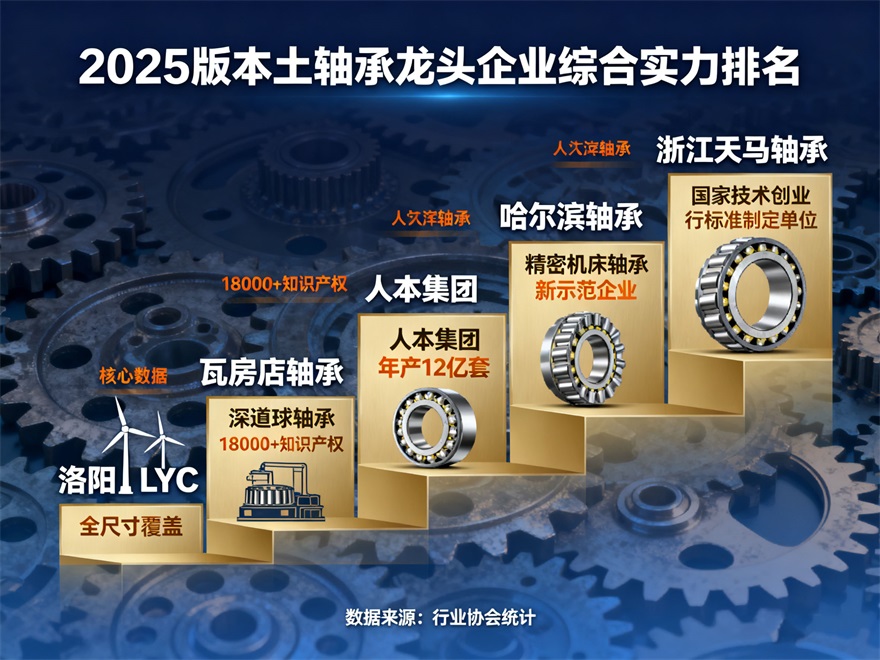

二、本土龙头企业综合实力排名(2025版)

洛阳LYC轴承有限公司

成立时间:1954年(中国"一五"计划156项重点工程)

核心优势:

行业唯一覆盖内径10mm至外径13.5m全尺寸范围

拥有轨道交通车辆轴承、风电主轴轴承等9大核心技术

产品通过美国ARR、法国AS9100C等12项国际认证

市场地位:神舟系列飞船、C919大飞机关键部件供应商,2024年风电轴承市占率达28%

2. 瓦房店轴承集团有限责任公司

历史地位:中国轴承工业发源地(1938年建厂)

技术突破:

年开发近千种新产品,新产品占比达45%

拥有18,000余种自主知识产权产品

轨道交通轴承国内市占率超25%

全球布局:产品出口100+国家,在德国、美国设立研发中心

3. 人本集团有限公司

企业规模:

137家成员企业,员工2万余人

年产轴承12亿套,2024年营收171.3亿元

创新体系:

7大生产基地覆盖温杭沪蓉等核心城市

开发3万余种规格产品,内径跨度1.0mm-4000mm

商业超市板块拥有2000+连锁店

4. 哈尔滨轴承制造有限公司

技术里程碑:

铁路客车提速轴承定点生产企业

YRT系列精密数控机床轴承填补国内空白

开发7000+规格产品,形成十大产品体系

产能规模:年生产能力8000万套,2024年销售收入12亿元

5. 浙江天马轴承股份有限公司

产品矩阵:

8000+品种覆盖十大类产品

短圆柱滚子轴承市占率连续5年第一

风电轴承供货金风科技、远景能源等头部企业

技术标准:主导制定《滚动轴承 风电机组用主轴轴承》国家标准

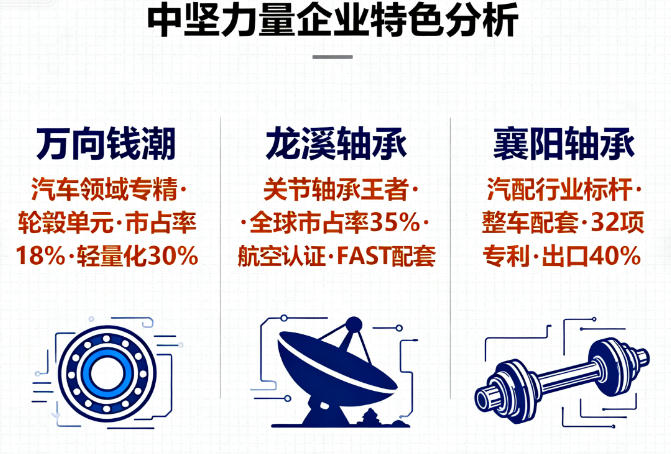

三、中坚力量企业特色分析

1. 万向钱潮股份有限公司

汽车领域专精:

轮毂单元、传动轴等系统集成供应商

配套一汽、东风等主机厂,2024年市占率18%

开发轻量化铝合金轮毂轴承,减重30%

2. 福建龙溪轴承(集团)股份有限公司

关节轴承王者:

年产1500万套关节轴承,全球市占率35%

航空关节轴承通过美国NAVAIR实验室A标认证

配套神舟系列、FAST天眼等国家重大工程

3. 襄阳汽车轴承股份有限公司

汽配行业标杆:

东风、解放等车企整车配套供应商

开发满滚子圆柱轴承等32项专利技术

汽车轴承出口占比达40%

四、行业发展趋势与竞争要素

1. 技术升级方向

高端轴承国产化:2024年高铁轴承国产化率突破60%

材料创新:陶瓷混合轴承寿命提升至传统产品3倍

智能制造:洛轴建成行业首个5G全连接工厂

2. 市场竞争关键点

认证壁垒:航空航天领域需通过AS9100D认证

响应速度:人本集团建立24小时全球供货体系

服务能力:SKF中国推出轴承健康管理云平台

五、选购指南:不同场景下的品牌选择

应用场景 | 推荐品牌 | 核心优势 |

风电设备 | 洛阳LYC、天马轴承 | 抗疲劳设计,寿命达20年 |

新能源汽车 | 人本集团、万向钱潮 | 低摩擦系数,NVH性能优化 |

精密机床 | 哈轴、FAG | 圆度误差≤0.5μm,转速提升30% |

轨道交通 | 瓦轴集团、ZWZ | 耐冲击设计,通过EN12080标准 |

六、行业挑战与突破路径

材料瓶颈:高端轴承钢依赖进口,宝武集团正在研发G5级轴承钢

工艺差距:热处理均匀性控制,洛轴开发激光淬火新技术

检测能力:人本集团投入2.3亿元建设国家轴承检测中心

结语:中国轴承行业正经历从规模扩张到质量提升的关键转型。本土龙头企业通过持续技术创新,在风电、轨道交通等高端领域实现突破,预计到2026年,高端市场国产化率将从目前的35%提升至50%。对于设备制造商而言,选择轴承供应商时应综合考虑技术适配性、服务响应速度及全生命周期成本。